確定拠出年金(DC)とは、自分で資金を積み立てて運用し、将来のための資産を作る私的年金制度です。

個人向けの「iDeCo(イデコ)」と企業向けの「企業型DC」があり、iDeCoは個人が、企業型DCは会社がお金を出します。企業型は特に退職金制度として使われています。

このコラムでは、企業型確定拠出年金(企業型DC)の概要をお伝えしていきます。

企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金(企業型DC)は、会社が毎月一定額を積み立て、社員自身がその資金の運用を決める制度です。

社員は選んだ金融商品を通じて資産運用を行い、定年退職後に、蓄えた資金を退職金として一括、または年金として受け取ることができます。ただし、原則として資金は60歳になるまで引き出すことはできません。

ポイント:

・会社が毎月社員の年金口座に掛金を積み立てます。

・社員は自分で年金資産の運用をします。

・運用成果によって、将来受け取る退職金や年金の額が変わります。

重要ポイント:

掛金は会社が負担するものの、運用の結果は社員の自己責任になります。

運用成績が良ければ退職金や年金が増えますが、そうでない場合は受け取り額が減少する可能性があります。

企業型確定拠出年金(企業型DC)のメリット

最大のメリットは何と言っても「節税」です。

掛金が全額所得控除されるため、社員の手取り収入に大きな違いが生まれます。

掛金の範囲は2,000円から55,000円に設定されており、その全額が所得控除の対象になるため、社員一人ひとりの所得税負担が軽減できるという大きな利点があります。

企業にとっての大きなメリットは、福利厚生の充実を図りながら社会保険料の削減ができる点です。

社員側: 節税で手取りを増やせる、資金を積み立てて運用し資産をつくることができる。

企業側: 福利厚生の充実、社会保険料の削減ができる。

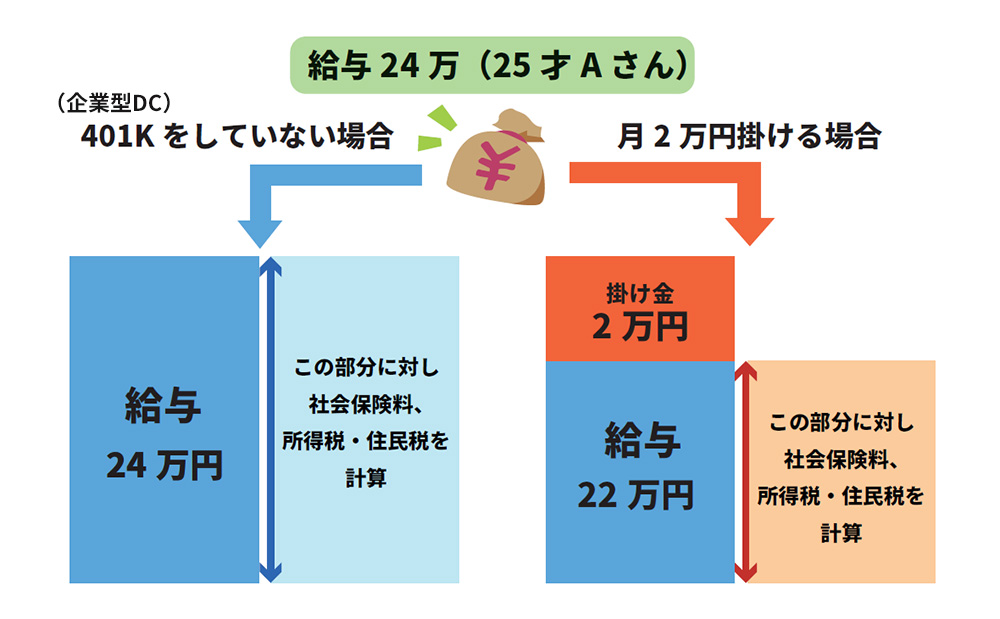

企業型確定拠出年金(企業型DC)による具体的な節税効果

企業型確定拠出年金(企業型DC)を導入すると、社員が支払う掛金が全額所得控除されるため、所得税、社会保険料、そして住民税を削減することができます。

たとえば年収が360万円の場合、月に2万円を確定拠出年金に積み立てると、実質的な年収は336万円になります。これによって所得税が下がります。そして、税額控除によって社会保険料も少なくなり、次の年の住民税も節約できます。

企業型確定拠出年金(企業型DC)で資産形成

企業型確定拠出年金(企業型DC)の運用には、元本保証型と価格変動型があります。

元本保証型には、定期預金や保険が含まれます。

資金が減少するリスクはありませんが、現在の低金利では高いリターンは期待できません。

価格変動型は、投資の成果に応じて資金が増えたり減ったりします。

代表的な商品は投資信託で、市場の変動によって資産が増加することもあれば、減少するリスクも伴います。

確定拠出年金の運用時には、提供されている商品ラインナップの中から、元本確保型でも価格変動型でも自由に商品を選択できます。

設定された掛金の範囲内で、複数の商品に分散投資することも、各商品への投資割合を自分で決めることも可能です。

企業型確定拠出年金(企業型DC)導入ステップ

1. 制度の基本を理解する。

2. 専門家と連携して、最適なプランを選定する。

3. 社員にプランのメリットをわかりやすく説明し、理解を深める。

4. 必要な書類を整え、社員からの同意を確保する。

5. プランの運用を開始する。

これらのステップを踏まえて、企業型確定拠出年金(企業型DC)の導入を企業の長期的な福利厚生計画の一環として計画的に行うことが大切です。

ライフプランコンシェルジュが導入のお手伝いをします

企業型確定拠出年金(企業型DC)の導入は、社員の福利厚生と企業経営の両面で大きな効果を発揮します。

関心をお持ちの方は、ぜひこの機会にご検討いただければと思います。

ライフプランコンシェルジュまでお気軽にお問い合わせください。