このコラムでは、2023年10月に制度の見直しが行われた「130万円の壁」について、その意味や扶養控除との関係、超えた場合のメリット・デメリットを解説します。

130万円の壁とは?

130万円の壁とは、アルバイト・パート従業員の年収が130万円を超えると、国民年金と国民健康保険への加入が義務付けられ、保険料の支払いが必要になることで手取り収入が減少してしまう問題のことを指します。

そのため、多くの人が収入を130万円未満に抑えるため、労働時間の調整を余儀なくされています。

この社会保険料の支払い義務が発生する130万円の年収基準が、いわゆる「130万円の壁」と呼ばれているのです。

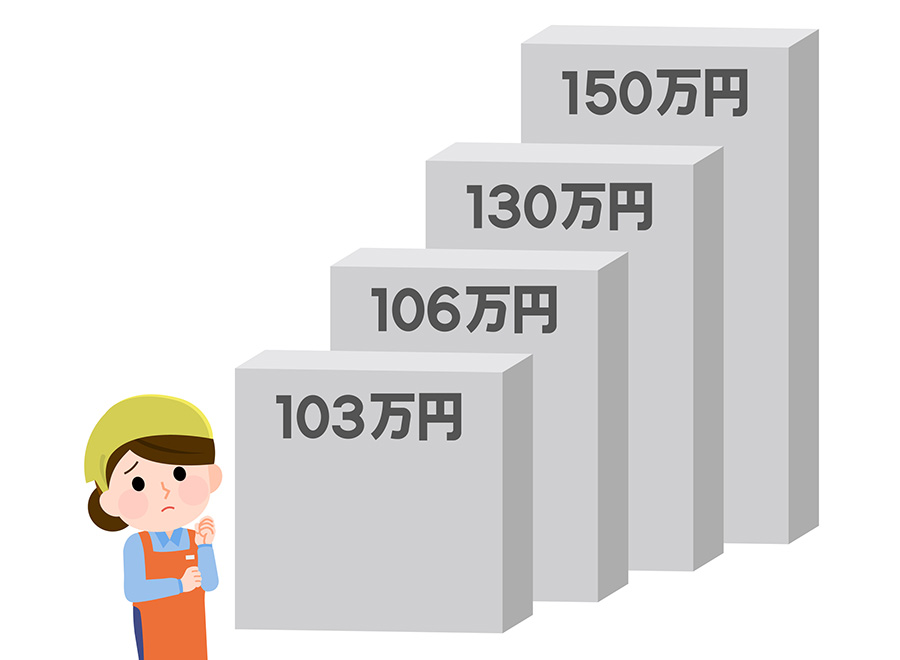

さまざまな「壁」の種類

年収の基準には、130万円のほかにも複数の「壁」が存在します。

- 103万円… 扶養者自身の所得税が発生する基準額

- 106万円… 一定の条件を満たした場合、社会保険加入が義務付けられる基準額

- 130万円… 誰もが社会保険加入を義務付けられる基準額

- 150万円… 配偶者特別控除が満額受けられる基準額

このうち、106万円と130万円の「壁」が社会保険加入の義務付け基準となっています。

106万円の壁は週20時間以上・雇用期間2カ月超が条件ですが、130万円を超えれば誰もが対象となります。

| 発生する社会保険料 | 対象となる要件 | |

|---|---|---|

| 106万円の壁 | 厚生年金保険 健康保険 |

・賃金が月額8.8万円以上 (年収換算で約106万円以上) ・事業所の従業員数が101人以上※ ・週の所定労働時間が20時間以上 ・学生ではない |

| 130万円の壁 | 国民年金 国民健康保険 |

・年間収入が130万円以上 ・事業所の従業員数が100人以下※ |

参考:首相官邸ホームページ「年収の壁、突破へ」

扶養から外れる要件

130万円以下の収入を維持するには、1カ月あたり108,333円を超えないようにする必要があります。

それでも以下のような場合は扶養から外れてしまいます。

- 雇用契約変更で月収・年収見込みが基準額以上になった場合

- 2カ月連続で月収が108,334円を超えた場合

- 3カ月平均の月収が108,334円を超えた場合

- 過去12カ月の収入合計が130万円を超えた場合

130万円の壁を一時的に緩和する新制度

アルバイト・パート従業員の方々にとって「130万円の壁」は大きな不安材料でした。

しかし、この問題に対処すべく、厚生労働省は2023年10月から新たな制度を導入しました。

突発的な理由で一時的に収入が130万円を超えた場合、事業主が「一時的な事情」と証明すれば、最長2年間は引き続き扶養内と認められるというものです。

対象となる一時的な事情には、以下のようなケースが想定されています。

- 他の従業員の退職・休職で、業務量が増えた場合

- 受注が好調になり、業務量が増加した場合

- 突発的な大口案件があり、業務量が拡大した場合

一方、基本給アップや恒常的な新手当は対象外となります。

この制度の適用には上限額は設定されていませんが、収入増加が確実に継続する場合は認められません。

なお、制度改正は扶養内でアルバイト・パート従業員として働く人が対象です。

個人事業主については本改正の対象外で、扱いは各保険組合によって異なります。

扶養を超えた場合、どのくらい稼げばいいのか?

扶養控除を超えた場合、負担する税金や社会保険料と増える収入をバランス良く考える必要があります。

効果的に収入を増やすためには、年収160万円以上を目指すことが望ましいです。

この収入額であれば、保険料や税金を支払った後でも十分な収入の増加が期待できます。

例えば、年収130万円の場合、国民年金・国民健康保険料の年間支出は約30万円になります。

年収130万円: 手元に残る金額は約100万円

年収129万円: 手元に残る金額は約129万円

このように、1万円収入が減っても、社会保険料負担が軽くなるため、手元に残る金額は129万円の方が多くなります。

手取り額が最大となる年収の範囲を見極め、それに基づいて最適な働き方を計画することが重要です。

130万円の壁を超えるメリット

130万円の壁を超えると、社会保険料の負担が発生し手取り額が減少するデメリットがあります。

しかし一方で、健康保険や厚生年金に加入できるメリットもあります。

- 将来受給できる年金額が増える

- 傷病手当金や出産手当金が支給される

- 報酬比例の年金が受け取れる

- 障害年金を受給しやすくなる

将来の生活を支えるセーフティネットが手厚くなるため、長期的な視点で130万円の壁を超えるかどうかを検討する必要があります。

今すぐスタート!理想の生活を手に入れるステップ

「130万円の壁」を正しく理解し、長期的な視野に立ちながら働き方を検討することが重要です。

ですので、収入増が見込まれる場合は、保険加入のメリット・デメリットをよく確認し、自身に最適な選択をすることをおすすめします。

「130万円の壁」の理解から将来設計まで総合的なサポートをご希望でしたら、ぜひライフコンシェルジュまでご相談ください。

お一人おひとりに合わせた働き方をご提案するとともに、年収シミュレーションを通じて、生活設計をトータルでサポートいたします。

一人ひとりの人生に寄り添う、細やかなサポートで理想の生活を実現するお手伝いをさせていただきます。