人生において「教育資金」「住宅資金」「老後資金」の3つは特に大きな支出であるため、それらを合わせて“人生の三大資金”と呼んでいます。

その人生の三大資金の中でも特に「老後資金」は、平均寿命が延び続けている現代において安定したセカンドライフを送るためにも関心を持っている方も多いのではないでしょうか?

そこで今回は、セカンドライフの生活設計が必要な理由と、皆さんが気になる「いつまで働くべき?」という疑問についてデータを基にお話します。

セカンドライフの生活設計はどうして必要?

厚生労働省の「令和2年簡易生命表の概況」では、2020(令和2)年の日本人の平均寿命について、男性が81.64歳、女性が87.74歳というデータが出ており、平成2年の男性の平均寿命が75.92歳、女性が81.90歳という数字から格段に延びているのが分かります。

(出典:厚生労働省「令和2年簡易生命表の概況」)

平均寿命が延びることによって、必要な老後資金も増えることになるため、老後の生活に不安を覚える人も少なくありません。

公益財団法人生命保険文化センターの「令和元年度 生活保障に関する調査」における「老後生活に対する不安の有無」の調査では、老後生活に不安感がある人の割合は84.4%となっており、その具体的な理由としては「公的年金だけでは不十分」と回答している人が8割を超える結果となっています。

その多くの人が抱える資金面での不安を取り除くためには、セカンドライフでかかるであろう費用をあらかじめ準備しておく必要があるのですが、具体的にどのぐらいの老後資金を準備しておけば良いか分からないという方もいらっしゃるかもしれません。

そこで、総務省「家計調査年報(家計収支編)2020年(令和2年)」のデータを見てみると、65歳以上の夫婦のみの無職世帯における家計(月額)は可処分所得が約22.6万円、消費支出が約22.4万円となっています。

上記はあくまでも平均的な金額であるため、世帯によって必要な資金は異なりますが、所得と支出の額がそれほど変わらず、計画的な資金繰りが必要だとお分かりいただけると思います。

もし何も計画を立てずに老後に入ってしまった場合、公的年金だけに頼っていては、年々延びる平均寿命に対応できないかもしれない…と不安になってしまいますよね。

できるだけ長く安定したセカンドライフを送りたい…だからこそ、不足分が補えるようにあらかじめ資金計画を立てておく必要があります。

年金支給開始が65歳に…いつまで働くべき?

セカンドライフの資金計画を立てる際に、皆さんが考えるのが「いつまで働くべきか」ではないでしょうか?

厚生年金の支給開始年齢が段階的に60歳から65歳へと引き上げられ、それに合わせて企業側にも定年の延長や継続雇用制度など、65歳までの雇用確保措置の実施、また70歳までの就業機会の確保措置の努力義務が課せられていますが、実際には、何歳くらいまで働く人が多いのでしょうか?

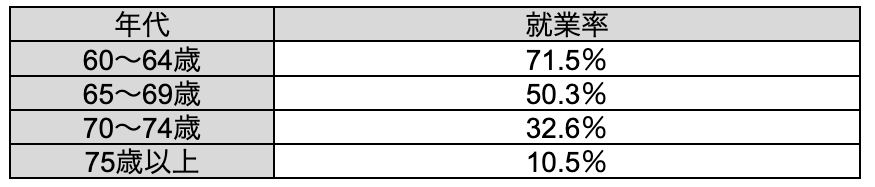

総務省「労働力調査 令和3年平均結果の概要」によると、60歳以上の人の就業率は年々上昇しており、60~64歳の人の就業率は71.5%、65~69歳は50.3%、70~74歳は32.6%、75歳以上も10.5%となっており、多くの企業で定年とされている65歳を超えた方でも半数以上が働いていることが分かります。

(出典:総務省「労働力調査 令和3年平均結果の概要」)

2022(令和4)年4月には、60歳~64歳の方が働きながら受け取ることができる在職老齢年金の支給停止基準額が、28万円から47万円に引き上げられたり、老齢年金を繰下げ受給する場合の上限の年齢が、70歳から75歳に引き上げられたりするなど、受給開始年齢の拡大も図られているため、それぞれのセカンドライフ設計に合わせて必要な資金を計算し、いつまで働くべきか選択することになります。

安定したセカンドライフのために

年々、平均寿命が延びていることからも予測できるように、安定したセカンドライフを送るためには、あらかじめ老後の生活設計に基づき、公的年金だけに頼らない資金計画を立てておく必要があります。

もし「具体的にどんなことをすればいいのか分からない」「資金計画の立て方に不安がある…」などのお悩みをお持ちの場合は、ぜひ一度プロに相談してみてはいかがでしょうか?

私たちライフプランコンシェルジュは、知恵と知識と経験でお客様の人生を応援するパートナーです。