2022/09/26

老後の生活設計を立てるために知っておきたい年金受給について

公的年金の受給開始年齢は、原則65歳からとなっています。

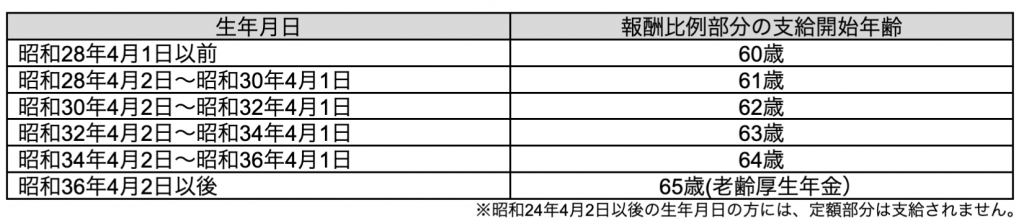

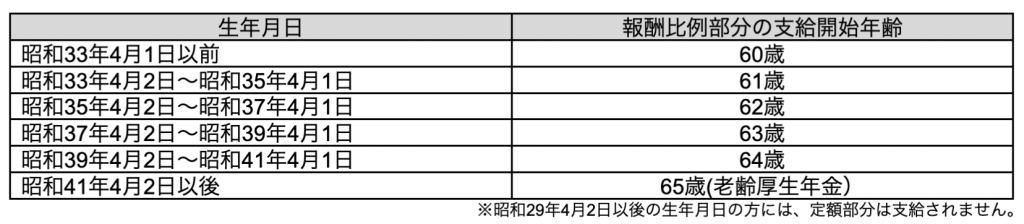

しかし、以前は60歳からだった老齢厚生年金の受給開始年齢が、平成12年の法律改正によって段階的に引き上げられているため、性別や生年月日によって受給開始年齢が異なります。

例えば、受給開始年齢の引き上げ期間中に60~65歳になる方の場合をまとめると、年金の支給開始は下記の年齢となります。

【男性の場合:昭和28年4月2日~昭和36年4月1日までの間に生まれた方】

【女性の場合:昭和33年4月2日~昭和41年4月1日までの間に生まれた方】

年金の繰上げ・繰下げ受給について

公的年金が受け取れるのは、原則65歳からですが、セカンドライフを送る上でいつから年金が必要になるかについては、個々の働き方や世帯の状況などによって差があります。

その個人差に対応するための制度が、年金の繰上げ・繰下げ制度です。

例えば「老齢基礎年金」や「老齢厚生年金」を65歳より早く受け取りたい場合、1カ月単位で繰り上げて受給することができます(最大60歳まで)。

反対に65歳よりも遅く受け取りたい場合は、66歳以降で、最大75歳まで1カ月単位で繰り下げることができますが、1952年4月1日以前生まれの方の場合、70歳までしか繰下げできないため、制度を活用する際は生年月日を確認しておきましょう。

年金の繰上げ・繰下げ制度は、働き方や貯蓄などの状況によって受給開始年齢を変えることができるため、非常に便利なのですが、実は注意点もあります。それは、繰上げ・繰下げ制度を利用する場合、その期間によって受給額が変わる点です。

例えば、年金の受給開始年齢を繰り上げる場合、1カ月につき0.4%減額(最大24%)になります。ただし、昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)となるため注意が必要です。

また反対に繰り下げる場合は、1カ月につき0.7%増額になるため、70歳0カ月まで繰り下げる場合は42%(0.7%×60カ月)の増額になります。

年金の「繰上げ・繰下げ制度」は、世帯の状況によって使い分けることのできる便利な制度ですので、セカンドライフを送る上で資金に支障が出ないよう、老後の資金計画にあらかじめ組み込んで計算しておくと良いでしょう。

どう考える?老後の生活費

公益財団法人生命保険文化センターが実施した「令和元年度 生活保障に関する調査」によると、老後に夫婦2人で暮らす場合、最低限必要だと考える生活費は月額22.1万円となっています。

しかし、実際に老後にゆとりのある生活を送る場合は、平均36.1万円が必要だと考えられているため、公的年金だけで老後の生活を送るには不安が残ります。

私たちが安心して老後を送るためには、公的年金だけに頼らず、貯蓄や退職金、保険などを工夫し、あらかじめしっかりとした資金計画を立てておく必要があります。

もし、老後の資金に不安がある場合は、総合的にアドバイスをしてくれる専門家に相談してみるのも一つの手です。

私たちライフプランコンシェルジュは、知恵と知識と経験でお客様の人生を応援するパートナーです。

結婚・住まい・子育て・教育・セカンドライフなど、ゆりかごから墓場までライフイベントに備えたぴったりの保険をご提案させていただきますので、ぜひお気軽にご相談ください。