2024/01/05

1億円の家の現実!月々の住宅ローンはいくらになる?

住宅ローンを検討する際、多くの方が気になるのは毎月のローン返済額です。

このコラムでは、4,000万円の住宅ローンについて、1.88%の固定金利、35年の返済期間、元利均等返済、ボーナス返済なしという条件でのシミュレーションを行い、実際にどれくらいの月々の返済が必要になるのかを詳しく見ていきます。

財務計画を立てる際の参考にしていただければ幸いです。

1億円の家を購入できる年収はどのくらい?

住宅ローンを組む際、一般的には年収の5倍から7倍までが借入限度とされています。

この基準を元に考えると、1億円の家を購入するために必要な年収は約1,600万円となります。

年収1,600万円以上であれば、1億円の住宅を購入しても返済に余裕を持てると考えられます。

頭金なしの返済額

4,000万円の住宅を全額ローンで購入する場合の毎月の返済金額:

<仮定>

・固定金利:1.88%

・返済期間:35年

・元利均等返済

・ボーナス返済なし

毎月の返済額は、月々13万円になります。

頭金を入れた場合の返済額

4,000万円の住宅を頭金を入れた場合の毎月の返済金額:

頭金を300万円、500万円、1,000万円で設定し、返済額を計算してみます。

頭金が多いほど、月々の返済は軽減されます。

<仮定>

・固定金利:1.88%

・返済期間:35年

・元利均等返済

・ボーナス返済なし

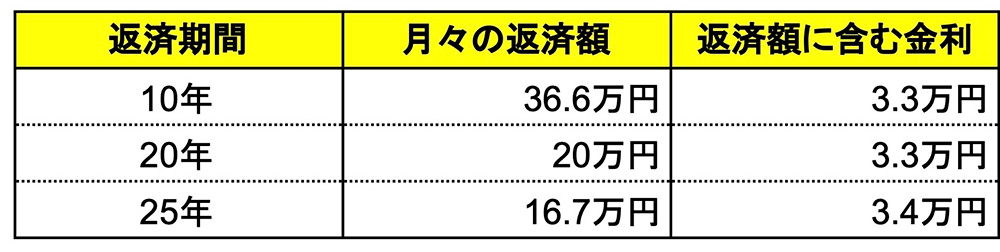

返済期間を短縮した場合

返済期間を短縮することで、月々の返済額はどう変わるのでしょうか?

<仮定>

・住宅ローン: 4,000万円

・固定金利:1.88%

・元利均等返済

・ボーナス返済なし

・頭金なし

返済期間を短くすると、毎月の返済額は高くなりますが、トータルの利息負担は少なくなります。

逆に返済期間を長くすれば、月々の支払いは軽減されますが、長い期間にわたって利息を支払うことになります。

住宅ローンの注意すべき点

住宅ローンを選ぶ際は、適切なローンプランの選択が重要です。

多くの場合、住宅ローン融資上限は1億円未満に設定されています。

たとえば、人気のある「フラット35」では、融資上限が最大8,000万円に設定されています。

住宅ローンを検討する際には、専門家のアドバイスが欠かせません。

信頼できる専門家に相談することをお勧めします。

理想の住まい実現のためのサポート

住宅ローンは、家計の中核をなすものであるため、安定した未来を築くためには、月々の返済額だけでなく、将来的な家計のバランスや生活スタイルに与える影響も総合的に考慮する必要があります。

自分のライフプランに合った住宅ローンを選ぶことで、夢の住まいと安定した生活が実現できます。

ライフプランコンシェルジュでは、お客様に最適な住宅ローン計画の策定とアドバイスを行います。

理想の住まいを実現するため、私たちにぜひご相談ください。